bav-NEWS

Sozialversicheurngswerte und andere Rechengrößen 2020

Rechengrößen in der Sozialversicherung, Steuer, betrieblichen Altersversorgung und gesetzlichen Rentenversicherung 2020

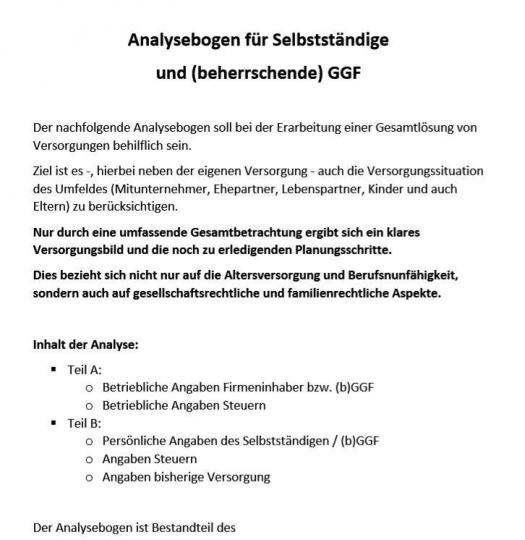

Analysebogen Versorgung Geschäftsführer

In der bAV-toolbox wurde ein umfangreicher Analysebogen für Geschäftsführer hinterlegt.

Denn gerade bei Selbstständigen (Personengesellschaft) und insbesondere bei (beherrschenden Gesellschafter-)Geschäftsführern von Kapitalgesellschaften ergeben sich komplexe Gestaltungsmöglichkeiten, die auch oft miteinander kombiniert werden müssen.

Der Analysebogen ist für alle User der Standard-Gruppe vollständig downloadbar (Erwerber des bAV-Leitfaden.de).

Sofern Sie nicht zu dieser Nutzergruppe gehören, können Sie hier die Vorschau downloaden

Wegfall der Doppelverbeitragung kommt wohl dann nicht

Das war dann wohl nichts!

Es scheitert wohl wieder an den Kosten, die den gesetzlichen #Krankenkassen entstehen.

Inwieweit sich hier die politischen Gremien #CDU, #SPD einen Gefallen tun, bleibt fraglich.

Auch wenn die #Doppelverbeitragung nicht fallen sollte, bleibt die #betriebliche #Altersversorgung für Arbeitnehmer seit 1.1.2018 hoch interessant, WEITERLESEN--> http://blog.bav-versorgung.de/doppelverbeitragung-wegfall-kommt-wohl-doch-nicht/

Wird die Doppelverbeitragung ab 2020 abgeschafft?

Nachdem fast alle Parteien die Doppelverbeitragung in der Leistungsphase von Betriebsrenten abschaffen möchten, hat auch der Gesundheitsminister seine Einstellung überdacht.

Allerdings wird nun der "schwarze Peter" durchgereicht. Zunächst hatte den schwarzen Peter die CDU, die nun wieder diesen an den Finanzminister Scholz zurücksendet. Weitere Informationen hier

Die Doppelverbeitragung soll durch Steuergelder finanziert werden.

Sichtweise des bAV-Experten:

"Wer eine betriebliche Altersversorgung z. B. als Entgeltumwandlung mit dem Arbeitgeber vereinbart, wird durch die doppelte Abführung an Krankenkassenbeiträgen als KVdR-Versicherter bestraft. Dies führte bisher um eine Reduzierung des Beitragssatzes um ca. 0,3%.

Belohnt wurde also der Rentner, der keine betriebliche Altersversorgung hatte. Dies ist im völligen Widerspruch zu dem Betriebsrentenstärkungsgesetz. Das Betriebsrentenstärkungsgesetz hat der Gesetzgeber verabschiedet, um die betriebliche Altersversorgung zu stärken.

Auf der einen Seite möchte der Gesetzgeber die bAV stärken, auf der anderen Seite werden Arbeitnehmer durch Doppelverbeitragung dafür bestraft, wenn sie vorsorgen. Eigentlich ein Irrsinn."

Weitreichendes Urteil des LAG Hamm für die Arbeitgeberhaftung

Was Arbeitgeber beachten sollten.

Auswirkung auf die betriebliche Altersversorgung bei Arbeitgebern - Haftungsfrage bei Beratung durch Maklern, HGB-Vertreter oder angestellte Versicherungsvermittler ist ein Haftungsunterschied bei Regress.

Das Urteil des LAG Hamm wird – was bisher noch nicht so wahrgenommen wird – weitreichende Folgen haben.

NICHT NUR BEI ARBEITGEBERN WIRD DIESES URTEIL ZU MEHR ACHTSAMKEIT BEI DER BERATERAUSWAHL FÜHREN MÜSSEN, SONDERN AUCH BEI VERSICHERERN EIN WEITERES RISIKO AUSLÖSEN.

Neben der weiteren Risiko-Klassifizierung in der Vermögensschaden-Haftpflichtversicherung (ggf. Zusatzprämie für Makler, die in der bAV beraten) wird dieses Urteil auch zu einer Vertriebsanpassung führen müssen.

Insbesondere bei Ausschließlichkeitsvertretern und angestellten Außendienstmitarbeitern werden hier Veränderungen notwendig werden.

Warum dies der Fall sein kann, wird deutlich, wenn man das Urteil des LAG Hamm genauer betrachtet:

Am 6.12.2017 hat das LAG Hamm ein Urteil gefällt (4 Sa 852/17), das in der betrieblichen Altersversorgung – insbesondere in der Beratung – weitreichende Folgen haben kann. Es ging hierbei um die Entgeltumwandlung, Aufklärungspflicht, Schadensersatz und vor allem um die Beitragspflicht.

Das LAG Hamm den Arbeitgeber verurteilt, dem früheren Arbeitnehmer den entstandenen Schaden, der ihm dadurch entstanden ist, zu bezahlen.

Der Arbeitgeber hatte den Arbeitnehmer bei Abschluss der Vereinbarung über die Entgeltumwandlung nicht über die bevorstehende Beitragspflicht von einmaligen Kapitalleistungen ab dem 1. Januar 2004 aufgeklärt. Das betrifft ausdrücklich auch die von ihm ab 2017 weiterhin zu zahlenden Beiträge zur Kranken- und Pflegeversicherung.

Arbeitgeberhaftung betriebliche Altersversorgung

Die Leitsätze des Urteils:

„Verlangt der Arbeitnehmer, einen bestimmten Teil seiner künftigen Entgeltansprüche nach § 1a BetrAVG umzuwandeln, können den Arbeitgeber Hinweis- und Aufklärungspflichten treffen (hier: Hinweis auf eine anstehende Änderung des § 229 Absatz 1 Satz 3 SGB V), deren Verletzung Schadensersatzansprüche begründen können.

Überträgt der Arbeitgeber die Information und Beratung über den von ihm gewählten Durchführungsweg einem Kreditinstitut, ist dieses als Erfüllungsgehilfe i.S.v. § 278 Satz 1 BGB anzusehen.

Link: http://www.justiz.nrw.de/nrwe/arbgs/hamm/lag_hamm/j2017/4_Sa_852_17_Urteil_20171206.html

Die Revision zum Bundesarbeitsgericht wurde zwar zugelassen (BAG 3 AZR 206/18), inwieweit jedoch das BAG dies anders sieht, kann bezweifelt werden. Grund: Das Urteil des LAG Hamm bezieht sich letztendlich auf das BAG-Urteil (BAG 21.01.2014, 3 AZR 807/11) und wurde darauf aufgebaut.

Nach dem damaligen BAG-Urteil (2014) wurde zwar der nachfolgende Leitsatz:

„Der Arbeitgeber ist nicht verpflichtet, den Arbeitnehmer von sich aus auf den Anspruch auf Entgeltumwandlung nach § 1a BetrAVG hinzuweisen.“

verfügt, allerdings mit folgendem Zusatz:

„15……..Der Gesetzgeber hat in § 1a BetrAVG die Verantwortungsbereiche zwischen Arbeitgeber und Arbeitnehmer jedoch dahin abgegrenzt, dass er die Entscheidung, künftige Entgeltansprüche in eine Anwartschaft auf Leistungen der betrieblichen Altersversorgung umzuwandeln, ausschließlich dem Arbeitnehmer zugewiesen und den Arbeitgeber erst dann zur Mitwirkung verpflichtet hat, wenn der Arbeitnehmer die Entscheidung zur Entgeltumwandlung getroffen und bekundet hat.

Ein „Verlangen“ nach Umwandlung eines bestimmten Teils künftiger Entgeltansprüche kann erst dann bekundet werden, wenn die Entscheidung, ob und in welcher Höhe eine Entgeltumwandlung durchgeführt werden soll, von dem Arbeitnehmer bereits getroffen wurde. Erst wenn dies geschehen ist, ist der Arbeitgeber zur Mitwirkung durch Abschluss der Entgeltumwandlungsvereinbarung zur Durchführung der Entgeltumwandlung verpflichtet.

Dies bedeutet, dass der Arbeitgeber ab dem Zeitpunkt, ab dem der Arbeitnehmer eine Entgeltumwandlung verlangt, bestimmte Informationspflichten hat.

Das BAG nennt hier auch beispielhaft die Pflicht des Arbeitgebers über

- den Durchführungsweg

- den konkreten Versorgungsträger

- die Art der Zusage

- und die Versicherungsbedingungen (Versorgungsbedingungen) des externen Versorgungsträgers

zu informieren. Die Aufzählung ist nicht abschließend. So gehören auch die Erläuterung der Besteuerung bzw. Verbeitragung in der Anwartschafts- und Leistungphase dazu.

Die Erfüllung der Informationsverpflichtung ist auch zu dokumentieren.

Mehrfach wurde schon gerichtlich entschieden, dass die Aushändigung der Versicherungsunterlagen Pflicht ist (BAG 3AZR 807/11 v. 21.1.2014 –; BAG 3 AZR 17/09 v. 15.9.2009; LAG Düsseldorf 12 Sa 751/12 v. 13.6.2012)

Der Arbeitgeber muss, wenn er Auskunft erteilt, diese vollständig und richtig erteilen. Hierbei wird eine gewisse Verhältnismäßigkeit unterstellt. Je komplexer die Versorgung ist, desto umfangreicher muss der Arbeitgeber informieren.

Wenn ein Arbeitgeber diese Information durch einen externen Berater erledigen lässt, dann ist dieser Berater oder das Beratungsunternehmen als Erfüllungsgehilfe zu betrachten (§ 278 Satz 1 BGB).

Zitat § 278 BGB:

„Der Schuldner hat ein Verschulden seines gesetzlichen Vertreters und der Personen, deren er sich zur Erfüllung seiner Verbindlichkeit bedient, in gleichem Umfang zu vertreten wie eigenes Verschulden……“

Wenn dieser Erfüllungsgehilfe eine ausreichende Information unterlässt, dann haftet hierfür der Arbeitgeber. Im „Innenverhältnis“ kann dann der Arbeitgeber allerdings bei fehlenden Informationspflichten Regress fordern.

Mögliche Szenarien:

Berater ist als Makler oder Mehrfachagent

In diesem Fall wird der Arbeitgeber direkt den Makler in Regress nehmen. Je nach Fallkonstellation kann der Regress durch die Vermögenschadenshaftpflicht gedeckt werden, oder der Makler hat (mind. einen gewissen Teil) selbst zu bezahlen.

Berater ist Ausschließlichkeitsvertreter (z. B. angestellter Außendienstmitarbeiter)

Bei angestellten Außendienstmitarbeitern haftet die Versicherungsgesellschaft und wird in der Regel den Schaden selbst begleichen müssen. Ein Regress beim angestellten Außendienstmitarbeiter ist meist auch schwierig.

Beweislastumkehr

Die Beweislastregel des § 280 Abs. 1 Satz 2 BGB wird bei der Arbeitnehmerhaftung zu Gunsten des Arbeitnehmers modifiziert. Nach § 619a BGB muss der Arbeitgeber (darlegen und) beweisen, dass der Arbeitnehmer die Pflichtverletzung zu vertreten, d. h. verschuldet hat.

Allein dies führt dazu, dass der Arbeitgeber (Versicherungsunternehmen) in der bAV einem angestellten Arbeitnehmer dieses Verschulden nachweisen muss und es nicht an der fehlenden Aus- und Fortbildung, die der Arbeitgeber zu veranlassen hat, lag.

Und selbst wenn der Fehler durch den Arbeitnehmer eigenverschuldet wurde, wird zwischen leichter, mittlerer und grober Fahrlässigkeit unterschieden.

Bei den meisten Gesellschaften wird die betriebliche Altersversorgung – insbesondere die Entgeltumwandlung durch Direktversicherung und beispielsweise Pensionskasse – von fast jedem Vermittler angeboten.

Daraus resultieren auch in der Praxis, dass die Arbeitgeber-Beratung und die laufende Betreuung der bestehenden bAV-Verträge durch den Versicherungsvermittler übernommen wird.

Wenn ein Versicherungsvermittler die betriebliche Altersversorgung nicht als Kerngeschäft anbietet, dann ist das Knowhow nicht auf dem aktuellen Stand. Dies führt zu Fehlberatungen, wie es im Übrigen beim LAG Hamm im Urteil festgestellt wurde.

bAV-Experte sollte umfangreiches Knowhow in der betrieblichen Altersversorgung haben

Allerspätestens wenn es um die laufende Arbeitgeber-Betreuung geht, sollten ausschließlich bAV-Spezialisten (oder Personen mit qualifiziertem bAV Berufs- oder Studienabschluss) die laufende Betreuung des Arbeitgebers übernehmen.

Beachtet dies das Versicherungsunternehmen, ist das Risiko eines Regresses durch den Arbeitgeber (VN) minimiert. Wird dies nicht beachtet, müsste dieses erhöhte Risiko unternehmensintern berücksichtigt werden (Risikomanagement und Solvency II).

Für Arbeitgeber ergibt sich, dass der Versicherungsvermittler gut ausgewählt werden sollte.

Ist der Vermittler durch entsprechende Nachweise qualifiziert (z. B. Schreiben der Gesellschaft oder qualifizierter Ausbildungsnachweis, beispielsweise „Betriebswirt für betriebliche Altersversorgung), dann ist hierdurch eine Risikominimierung schon geboten.

FÜR ALLE BETEILIGTEN BEDEUTET DIES:

Die Beratung in der betrieblichen Altersversorgung gehört in die Hand von Spezialisten, die sich auch laufend weiterbilden müssen.

Für den Arbeitgeber bedeutet dies, den Berater nicht (ausschließlich) nach Sympathie auszuwählen, sondern auch auf entsprechenden Ausbildungen oder Nachweise zu achten.

Und zum Schluss noch folgender Hinweis an Arbeitgeber, die der Auffassung sind: „Da lasse ich keine betriebliche Altersversorgung zu“:

Wenn ein Arbeitgeber die Entgeltumwandlung ablehnt und dies später durch den Arbeitnehmer nachgewiesen werden kann, dann ergibt sich für den Arbeitgeber ein erheblicher Schaden. Denn gem. o. g. Urteil muss der Arbeitgeber die Entgeltumwandlung zum einen zulassen und haftet bei Nichtzulassung für den entstandenen Schaden des Arbeitnehmers. Und dies könnte für einen Arbeitgeber der höchst mögliche Schaden bedeuten.

Moderne Arbeitgeber nutzen die betriebliche Altersversorgung speziell für die Personalbindung und der Personalgewinnung.

Gerade im Zeitalter des Fachkräftemangels – der inzwischen auch im regulären Personalmarkt aufgrund der guten Konjunktur vorhanden ist – kann durch intelligente Baustein-Firmen-Versorgungssysteme das Personalmarketing erheblich erleichtert werden.

Last, but not least: Im o. g. Fall handelt es sich zwar um die betriebliche Altersversorgung in der „bisherigen Welt“, allerdings wäre dieser Haftungsfall auch in dem Sozialpartnermodell (neue „bAV-Welt 2“ entstanden.

Fachliteratur: www.bAV-Leitfaden.de

Quelle des Artikels: http://blog.forum-55plus.de/index.php/2018/07/07/bav-urteil-mit-weitreichenden-folgen-in-der-betrieblichen-altersversorgung/

Reformvorschlag Mindestlohn und Altersversorgung

Situationsbeschreibung

Mindestlohn:

Der aktuelle Mindestlohn beträgt derzeit 8,84 € und müsste nach den bisherigen Berechnungen des Statistischen Bundesamtes auf derzeit 9,19 € angehoben werden.

Forderungen von verschiedenen Vertretungen und daraus resultierender Reformvorschlag

Dem Bundesministerium für Arbeit zufolge müsste der Stundenlohn von 8,84 € auf 12,63 € angehoben werden, damit diese Personen eine Grundsicherung im Alter von 814 € erreichen.

Eine Anhebung des Bruttolohnes um 42,87 % wird sicherlich nicht möglich sein und somit bei dieser Personengruppe zu einer Rentenzahlung unterhalb der Grundsicherung führen.

Reformvorschlag für Mindestlohn:

Die Lösung dieses Interessenkonflikts zwischen

- Arbeitgeber

- Arbeitnehmervertretern

- Staat

- Sozialbehörden

wäre ggf. durch folgende Umsetzung möglich:

Der Mindestlohn wird nicht auf 9,19 € angehoben (gem. Statistischen Bundesamt), sondern auf 10,50 €. Die Differenz zwischen 10,50 € und 9,19 € muss verpflichtend in einer zertifizierten Altersversorgung angelegt werden.

Als zertifizierte Produkte sind folgende Alternativen möglich:

- Gesetzliche Rentenversicherung

- Betriebliche Altersversorgung

- Riester-Rente

- Rürup Rente

- Zertifizierte Pflegezusatzversicherung

Die Auswahl kann der Arbeitnehmer treffen. Die Abführung erfolgt durch den Arbeitgeber. Für den Arbeitgeber entsteht der gleiche Verwaltungsaufwand, wie bei der Abführung der vermögenswirksamen Leistungen.

Bei einer jährlichen Arbeitszeit von ca. 1.700 Stunden entsteht hierdurch ein Sparvermögen von ca. 2.227 € (mtl. ca. 185,58 €).

Beispiel Anlage in gesetzlicher Rentenversicherung:

In der gesetzlichen Rentenversicherung führt der monatliche Beitrag derzeit zu 0,3161 Entgeltpunkten.

Der Mindest-Förder-Optionsbeitrag würde also zu einer zusätzlichen Rentensteigerung von 31,61 % eines Durchschnittsverdieners führen. In Summe würde der Arbeitnehmer in der Altersversorgung somit so gestellt werden, als wenn der Arbeitnehmer ca. 73 % aller durchschnittlichen Arbeitnehmer verdienen würde.

Ein Rentner, der über 45 Jahre 73 % des Durchschnittsverdientes erhält, würde somit aus heutiger Sicht etwa 1.019 € gesetzliche Rente erhalten.

Allerdings sollte jedem Arbeitnehmer die Wahl gelassen werden, ob der "Mindest-Förder-Optionsbeitrag" in die gesetzliche Rentenversicherung oder ein anderes Produkt der Altersversorgung (betriebliche Altersversorgung analog § 1a BetrAVG, sowie Riester- Rürup-Rente und gesetzlich ergänzende Pflegezusatzversicherung) anlegen möchte.

Vergleichbar wäre dies mit der Krankenversicherungspflicht in Deutschland. Auch in der gesetzlichen Kranken- und Pflegeversicherung gibt es eine Versicherungspflicht, die vorsieht, dass jeder Bürger einen Mindestgrundschutz hat. Hierbei sollte jedoch für den Förder-Optionsbeitrag eine Auswahl durch den Bürger von vornherein möglich sein, denn die vollständige Altersversorgung auf ein Umlagesystem aufzubauen hat gegenüber der Mischung von Umlagesystem und Ansparsystem erhebliches Risikopotenzial.

Insbesondere auch die Wahl zwischen diesen einzelnen Produktvarianten hat folgende Hintergründe:

Die Nutzung eines Mindest-Förder-Optionsbeitrages in der betrieblichen Altersversorgung bietet dem Arbeitgeber weitere interessante Kombinationsmöglichkeiten, wodurch die Attraktivität für diese Personen nochmals verbessert werden kann.

Auch die Alternative Riester-Rente und Rürup-Rente bieten interessante Zusatzförderungen, die gerade von den einkommensschwachen Arbeitnehmern derzeit zu wenig genutzt wird (aufgrund des bisherigen Bruttolohns).

Im Feld der betrieblichen Altersversorgung (bAV) fehlt die Einbindung der Pflegeabsicherung. Zwar wird der Begriff Invaliditätsvorsorge in der bAV genannt, allerdings ist die Absicherung bei Invaliditäts-/Berufsunfähigkeitsabsicherung immer zeitlich beschränkt. Der Begriff Pflegeabsicherung ist hingegen lebenslang definiert.

Der Effekt der Altersversorgung - der im Übrigen bei einer Anhebung des Mindestlohnes auf 12,50 € nur zu einer Grundsicherung führt - wird wesentlich besser gelöst.

Aus realistischer Sicht wird die Anhebung des Mindestlohnes auf 12,50 € nicht umsetzbar sein.

Aus diesem Grund sollte der Gesetzgeber verpflichtend festlegen, dass jede Person, die nur einen Mindestlohn erhält, zusätzlich verpflichtet wird, einen Mindest-Förder-Optionsbeitrag anspart, der neben dem Mindestlohn vom Arbeitgeber in ein zertifiziertes Produkt nach Auswahl des Arbeitnehmers abführt.

Für Arbeitnehmer, die zwischen dem Mindestlohn und 12,50 € verdienen, sind Gleit-Übergangslösungen zu entwickeln.

Werner Hoffmann

Vorsitzender des gemeinnützigen Vereins Forum-55plus.de e.V.

Gottfr.-Keller-Str. 73

71254 Ditzingen

Tel.: (07156) 343 54

E-Mail: presse@forum-55plus.de

Internet: www.forum-55plus.de

.

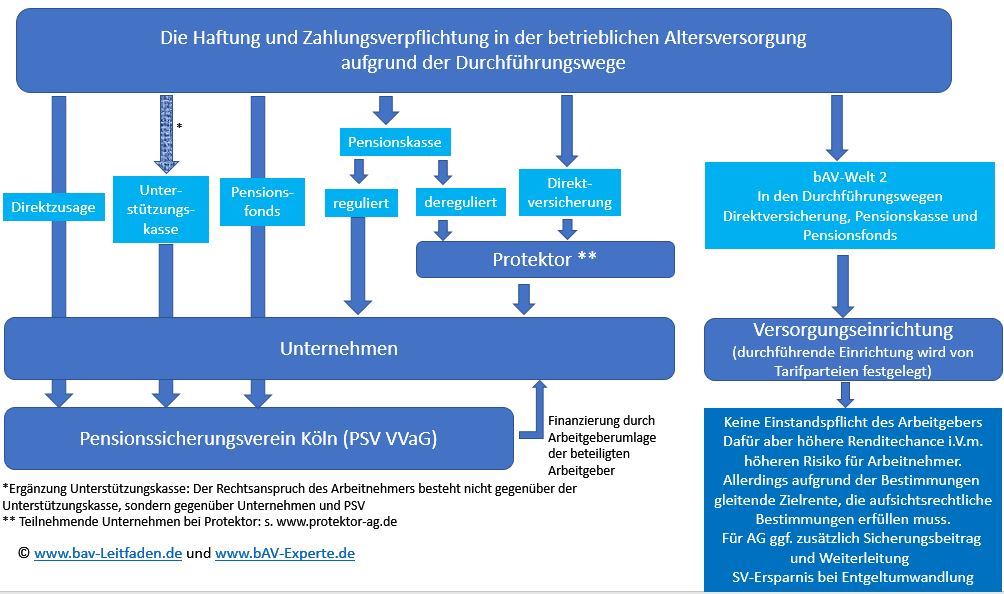

Betriebsrenten in Gefahr?

Stellungnahme zu Pressemitteilungen "Die Betriebsrente in Gefahr"

Die Betriebsrente gleich pauschal als gefährdet anzusehen, ist genauso Blödsinn, als wenn man eine Warnung herausgibt, dass das Grundwasser in Gefahr sei, wenn im Bodensee 10 Motorboote kentern.

Bei den Pensionskassen muss man zunächst zwischen den Unternehmensformen unterscheiden.

So gibt es Versicherungsvereine und Aktiengesellschaften.

Sollte eine Pensionskasse als Aktiengesellschaft die garantierten Leistungen nicht mehr gewähren können, besteht durch Protektor ein Schutz.

Liste der Pensionskassen, die Mitglied bei Protektor sind:

Insoweit sind die Betriebsrenten bei Pensionskassen AG gesichert.

Betroffen sind allerdings Pensionskassen, die als Versicherungsvereine tätig sind und zusätzlich:

- reguliert sind.

Wenn eine regulierte Pensionskasse die garantierte Leistung nicht mehr gewähren kann, haftet der Arbeitgeber.

Sofern der Arbeitgeber insolvent ist, dann - und nur dann - kann eine Betriebsrente nicht mehr sicher in Höhe der Garantie sein.

In diesem Fall kann die garantierte Betriebsrente reduziert werden. Hierbei muss man jedoch auch anmerken, dass diese betroffenen Pensionskassen oft auch einen Rechnungszins oberhalb der deregulierten Pensionskassen einkalkuliert hatten und hierdurch die Schieflage entstanden ist.

Daran ist leicht zu erkennen, dass dies der absolute Ausnahmefall ist.

Die Panikmache durch so manche Medien, dass Betriebsrenten nicht mehr sicher sind, ist unverantwortlich.

Letztendlich führt diese Panikmache nur dazu, dass der einzelne Bürger durch diese Verunsicherung zu dem Schluss kommt, keine zusätzliche Altersversorgung anzusparen.

Als Konsequenz entsteht so eine zukünftige Altersarmut.

Vielleicht sollte die Presse hier einmal nicht nur auf ihre Auflage und Umsätze achten, sondern neutral eine Berichterstattung vornehmen!

Denn letztendlich ist keinem gedient, wenn wir in Deutschland eine zunehmende Altersarmut bekommen, weil so manches Medienunternehmen jede Form der Altersversorgung schlecht macht.

Die Kombination der gesetzlichen, betrieblichen und privaten Altersversorgung ist eine wichtige Grundlage der Altersversorgung.

Die Kombination ist schon deshalb wichtig, weil die gesetzliche Rente auf dem Umlagesystem beruht und durch die Mischung von Umlagesystem und Ansparsystem eine vernünftige Risikomischung beinhaltet.

{kind=link}

ABA-Tagung

Für die aba-Mitglieder findet am 03. und 04. Mai 2018 die 80. aba-Jahrestagung statt.

Ort: Maritim Hotel Berlin, Stauffenbergstraße 26, 10785 Berlin

Das Programm können Sie hier downloaden

Über den Inhalt werden wir ab Mitte Mai berichten.

Kann ein AN die DV ohne Zustimmung des AG kündigen?

Ein Arbeitnehmer - (beschäftigt seit 1986) - hatte 2001 eine Direktversicherung abgeschlossen. 2013 wollte der Arbeitnehmer aus finanziellen Gründen die Entgeltumwandlung kündigen. Der Arbeitgeber verweigerte seine Zustimmung. Die Klage des Arbeitnehmers landete zunächst vor dem Arbeitsgericht. Dort wurde die Klage abgewiesen. Auch das Landesarbeitsgericht Köln hatte die Berufung des Arbeitnehmers abgewiesen (Urteil vom 8. Juli 2016, 9 Sa 14/16).

Der Kläger hatte sich damit jedoch nicht zufrieden gegeben. Heute hat das Bundesarbeitsgericht die Revision abgewiesen (BAG-Urteil 3.Senat vom 26.4.2018 - 3 AZR 586/16 -).

Das BAG nimmt hierzu wie folgt Stellung:

"Der Kläger verlangt von der Beklagten, dass sie eine zu seinen Gunsten bestehende Direktversicherung kündigt und die Originalversicherungspolice an die Versicherung übersendet, damit ihm der Rückkaufwert der Versicherung zur Verfügung steht.

Der Kläger ist seit 1986 bei der Beklagten beschäftigt. Im Jahr 2000 schloss er eine Lebensversicherung ab. Seit dem Jahr 2001 wurde ein Anspruch auf Barlohn in einen Anspruch auf Versicherungsschutz umgewandelt und die Beklagte zahlte diesen Betrag bei der Lebensversicherung ein. Im Mai 2001 wurde die Beklagte Versicherungsnehmerin der vom Kläger abgeschlossenen Lebensversicherung.

Nachdem der Kläger in eine finanzielle Bedrängnis geraten war, kündigte er im Januar 2013 den Versicherungsvertrag. Die Versicherungsgesellschaft bat die Beklagte daraufhin um Mitteilung, ob sie der Kündigung zustimme. Eine Kündigung des Vertrags sei sonst nicht möglich. Die Beklagte verweigerte die Zustimmung.

Der Kläger meint, die Beklagte sei nach § 241 Abs. 2 BGB* verpflichtet, die Versicherung zu kündigen. Er sei auf die Auszahlung des Vertragswerts angewiesen, um die Kündigung seiner Baufinanzierung verhindern zu können. Die Beklagte hat die Kündigung verweigert. Sie sei nach dem Betriebsrentengesetz (BetrAVG) an der Zustimmung zur Kündigung gehindert.

Das Arbeitsgericht hat die Klage abgewiesen. Das Landesarbeitsgericht hat die dagegen gerichtete Berufung des Klägers zurückgewiesen. Mit seiner Revision verfolgt der Kläger seine Anträge weiter.

LAG Köln,

Urteil vom 8. Juli 2016 - 9 Sa 14/16 -

*§ 241 Abs. 2 BGB:

"Das Schuldverhältnis kann nach seinem Inhalt jeden Teil zur Rücksicht auf die Rechte, Rechtsgüter und Interessen des anderen Teils verpflichten."